Koupě vozu: Vyplatí se půjčka, leasing nebo koupit za vlastní?

Když uvažujete o pořízení auta, vedle výběru značky a modelu musíte zvážit i způsob financování. A že jich není málo – hned pět! Podívejte se, jak probíhá kupě auta na za hotové, na leasing (operativní a finanční) a na autoúvěr (účelový a běžný). Ukážeme jejich vlastnosti, výhody, nevýhody a podmínky pro využití. Přečtěte si, jak způsoby financování ovlivňují případný prodej auta a jeho hodnotu. Sami pak rychle poznáte, které financování pro vás bude nejvýhodnější.

Co si z článku odnést:

- Je celkem pět základních způsobů financování auta – hotovost, finanční leasing, operativní leasing, běžná půjčka a účelová půjčka.

- Nejsvobodnější varianty jsou koupě za hotové a běžná půjčka – získáte okamžité vlastnictví vozu bez omezení v používání či prodeji, ale u hotovostní koupě musíte mít naspořenou celou částku a u běžné půjčky platíte vyšší úroky.

- Leasing (jak finanční, tak operativní) je nejdostupnější z hlediska požadavků na bonitu klienta, ale je zároveň nejdražší variantou a přináší nejvíce omezení.

- Účelová půjčka (autoúvěr) nabízí nejnižší úroky ze všech úvěrových variant (díky zástavě vozu), ale i jistá určitá omezení v nakládání s vozem.

Auto se dá zaplatit pěti způsoby

„Při koupi auta máte několik možností financování. Můžete využít vlastní úspory, další možností je úvěr od banky nebo nebankovní instituce, kde si půjčíte potřebnou částku, a tou prodejci auta zaplatíte (auto je ihned vaše). Půjčku následně splácíte, včetně úroků. Oblíbenou variantou je leasing, kdy auto nevlastníte, ale pronajímáte si jej. Hradíte pravidelné částky za užívání auta, a na konci leasingu se můžete rozhodnout, zda ho odkoupíte za zůstatkovou cenu,“ vyjmenovává Petr Jermář, specialista na finance portálu Banky.cz.

Pojďme si udělat přehled všech pěti možností financování koupě vozu:

- koupě auta za hotové (za úspory)

- finanční leasing na auto (po jeho ukončení se stanete majitelem auta)

- operativní leasing na auto (auto nebudete nikdy vlastnit)

- běžná půjčka (bez účelu)

- účelová půjčka (autem ručíte za splácení).

Jednotlivé způsoby financování koupě vozu teď detailně popíšeme, abyste si mohli snáze vybrat podle toho, v jaké situace právě jste, a které faktory upřednostníte. Na konci ještě uděláme přehledné srovnání financování auta v tabulce.

Mohlo by vás také zajímat: Průvodce nákupem ojetého vozu: 9 tipů, jak poznat bourané auto

Koupě auta za hotové

Koupě auta za hotové znamená jednorázovou platbu plné částky z vlastních prostředků, díky čemuž se stanete okamžitým vlastníkem vozu bez jakýchkoliv závazků. Auto si pak pojistíte dle svých preferencí, buď jen povinným ručením, nebo si sjednáte i havarijní pojištění. U nových modelů se může vyplatit GAP. O auto se staráte vlastními prostředky. Nikdo vás nebude omezovat v jeho využívání nebo v následném prodeji.

Ukažme si jednotlivé faktory koupě auta za hotové v odrážkách:

- vlastnictví vozu – okamžitě a bez omezení

- pojištění vozu – vlastní cestou, dle vlastního výběru

- omezení v provozování auta – žádná

- náklady na tento druh financování auta – náklady spojené s tvorbou dostatečných úspor, plus náklady případně chybějících úspor na pokrytí akutních výdajů. Pamatujme i na ztrátu z nerealizovaných investic – úspory namísto do investic vložíte do auta

- možnosti prodeje auta – bez omezení

- dopady na rodinný rozpočet – jednorázový velký výdaj s velkým dopadem na finanční rezervu. Do měsíčního rozpočtu se promítal v minulosti při tvoření úspor. Projevit se může i jako chybějící prostředky na akutní výdaje, může vést až k nutnosti půjčit si na ně

- jak moc musíte spořit před pořízením auta touto cestou – naspořena musí být celá částka, plus náklady na pojištění a případně na brzké přezutí auta.

Nákup hotově – výhody a nevýhody

K výhodám patří: okamžité vlastnictví vozu bez jakýchkoliv závazků vůči třetím stranám, naprostá svoboda v rozhodování o pojištění dle vlastních potřeb, žádná omezení v používání či následném prodeji vozidla, absence měsíčních splátek a úroků, lepší vyjednávací pozice při koupi díky okamžité platbě a celková nezávislost v rozhodování o vozidle. Nebude se konat žádný záznam v registrech (což ale může být i nevýhoda).

K nevýhodám řadíme: významný jednorázový zásah do úspor, který může ohrozit finanční rezervu domácnosti, nutnost dlouhodobého spoření před samotnou koupí, riziko nedostatku prostředků na neočekávané výdaje, plus ztrátu výnosu z investovaných úspor, které by mohly být zajímavější než úrok z případného úvěru.

Před koupí vozu, byste měli zvážit veškeré náklady, které s vlastnictvím vozu souvisí. Podívejte se, jaké to jsou.

Kdy zvolit nákup auta za hotové

Nákup auta za hotové je ideální, pokud máte dostatek volných finančních prostředků a nechcete se zadlužovat. Přitom nelitujete ušlých příležitostí v investování.

Finanční leasing na auto a operativní leasing na auto

Finanční leasing jedlouhodobý pronájem auta, s povinností jeho odkupu na konci leasingu. Během leasingu splácíte pravidelné měsíční splátky – ale je to jen nájemné. Až po splacení se stáváte vlastníkem vozu. Když přestanete splácet, nájem se ukončuje, a auto vracíte bez nároku na náhradu. To bez ohledu na částku, co už jste za auto leasingem zaplatili. Pamatujte, že i leasing se promítá do úvěrových registrů.

Operativní leasing je forma dlouhodobého pronájmu vozu (obvykle 2-5 let), kde platíte měsíční splátky zahrnující všechny služby. Ale po skončení leasingu vůz vracíte. Nestáváte se jeho vlastníkem. V leasingu lze nadále pokračovat dalším vozem.

U obou forem leasingu jde o pronájem (a zároveň o vázaný spotřebitelský úvěr), takže požadovaná bonita klienta zdaleka nemusí být tak vysoká jako u ostatních forem zadlužení. Poskytovatel auto stále vlastní, po celou dobu splácení, proto téměř nic neriskuje. I přes to se ale ceny leasingu pohybují mnohem výš než u běžných půjček a autoúvěrů. Proč? Poskytovatelé si jednak napočítají vysoký úrok, jednak spoustu poplatků za kde co.

Shrňme vlastnosti leasingu:

- vlastnictví vozu – na konci trvání pronájmu (finanční leasing) nebo nikdy (operativní leasing)

- pojištění vozu – povinné ručení při leasingu sjednává poskytovatel, stejně tak havarijko

- omezení v provozování auta – podle leasingové společnosti

- náklady na tento druh financování auta – vysoké: úroky u leasingu jsou bezkonkurenčně nejvyšší (i ve srovnání běžnou neúčelovou půjčkou)

- možnosti prodeje auta – auto máte v nájmu, není vaše, takže bez možnosti

- dopady na rodinný rozpočet – vysoké měsíční platby pronájmu

- jak moc musíte spořit před pořízením auta touto cestou – potřebujete mít naspořenu část ceny auta pro akontaci.

Nákup na leasing – výhody a nevýhody

K výhodám patří: minimální počáteční investice, protože stačí jen akontace, možnost pravidelně jezdit novým vozem (zejména u operativního leasingu), předvídatelné měsíční náklady bez překvapení, kompletní servis a údržba v ceně u operativního leasingu, možnost daňových odpisů pro OSVČ, odpadá starost o pojištění, servis, a další služby spojené s provozem vozidla.

K nevýhodám řadíme: vysoké celkové náklady kvůli, omezení v používání vozidla dle podmínek leasingové společnosti (např. limit najetých kilometrů), nemožnost s vozem volně nakládat, povinné havarijní pojištění leasingu, dlouhodobý finanční závazek s vysokými měsíčními splátkami, absence vlastnictví vozu během splácení (u finančního leasingu) nebo vůbec (u operativního leasingu), a riziko ztráty vozu při nesplácení, bez ohledu na již zaplacenou částku.

Kdy zvolit nákup auta na leasing

Nákup auta na finanční leasing se hodí, pokud chcete vůz ve výsledku vlastnit, ale nemáte ani dostatek hotovosti a ani dost vysokou úvěruschopnost na to, abyste získali klasický úvěr na auto.

Nákup auta na operativní leasing je vhodný pro ty, kteří chtějí jezdit vždy novým vozem a neřešit starosti s jeho provozem a údržbou. Vše je zahrnuto v měsíční splátce, včetně servisu a pojištění.

Jaké jsou výhody a nevýhody leasingu oproti půjčce na auto?

„Výhody a nevýhody půjčky na auto a leasingu na auto lze shrnout do několika vět: Leasing je dostupnější než půjčka (není tak náročný na bonitu klienta), ale bývá i násobně dražší. Během leasingu auto nevlastníte, zůstává v majetku leasingové společnosti (a ta když zkrachuje, auto vám bude zabaveno, protože jste ho nekupovali, ale jen si jej pronajímali). Auto hrazené z běžné půjčky je ihned vaše. Nikdo vás nebude omezovat, kolik kilometrů s ním smíte najet a jak se o něj máte starat (ale u leasingu se s omezeními musíte smířit),“ říká Libor Vojta Ostatek, úvěrový expert Broker Trustu.

Online sjednání povinného ručení

Běžná půjčka (z níž si auto zaplatíte)

Běžná (neúčelová) půjčka je klasický spotřebitelský úvěr,který můžete použít na cokoliv, včetně koupě auta. Zde se stanete okamžitým vlastníkem vozu bez zástavy a bez jakýchkoliv omezení jeho pojištění, využívání nebo prodeje. Půjčit si můžete i jen část ceny auta, když máte něco naspořeno předem. Tím ušetříte na měsíčních splátkách. Půjčka se objeví v úvěrových registrech.

Zde jsou vlastnosti běžné půjčky:

- vlastnictví vozu – okamžitě po zaplacení

- pojištění vozu – dle svých preferencí

- omezení v provozování auta – žádná

- náklady na tento druh financování auta – středně vysoké: podle toho, jaké RPSN vám poskytovatel u půjčky dokáže nabídnout, což závisí mimo jiné i na vaší bonitě

- možnosti prodeje auta – bez omezení

- dopady na rodinný rozpočet – pravidelné a předem dané měsíční splátky, bez předchozího omezení výdajů z rozpočtu a bez velkého zásahu do úspor nebo do investic

- jak moc musíte spořit před pořízením auta touto cestou – vůbec (za účelem koupě auta).

Nákup na běžnou půjčku – výhody a nevýhody

K výhodám patří: okamžité vlastnictví vozu bez nutnosti mít naspořenou celou částku, naprostá svoboda v rozhodování o pojištění vozu, jeho servisu a využívání, možnost prodat auto kdykoliv a bez omezení, zachování finančních rezerv pro neočekávané situace, žádná nutnost předchozího spoření, možnost ponechat si stávající výhodné investice, flexibilita ve výběru délky splácení a výše splátek, a nezávislost na konkrétní automobilce či leasingové společnosti.

K nevýhodám se dá zařadit: vyšší úroková sazba než u účelového autoúvěru (viz níže), nutnost prokázat dostatečnou bonitu pro získání půjčky, závazek v podobě pravidelných měsíčních splátek, vyšší přeplatek za auto než u autopůjčky (ale mnohem nižší než u leasingu).

Kdy zvolit nákup auta prostřednictvím běžné půjčky

Nákup auta na běžnou půjčku můžete vybrat v případě, že do auta nechcete vkládat značnou část svých úspor (chcete je nechat jako rezervu, možná je máte výhodně zainvestované). Přitom máte dostatečnou bonitu k získání půjčky s rozumným úrokem.

Účelová půjčka na auto

Stojíte-li o financování auta s nízkým úrokem, poohlédněte se po účelové půjčce na auto. Účelová půjčka (autoúvěr) je speciální typ úvěru určený přímo na koupi auta s výhodnější úrokovou sazbou, kdy se stáváte ihned vlastníkem vozu, ale auto slouží jako zástava. To snižuje úvěrové riziko, a proto si může banka či nebankovní společnost dovolit půjčit vám za nižší úrok i RPSN (v akčních nabídkách se setkáte i s autem na splátky bez navýšení). Autopůjčka se vám též objeví v úvěrových registrech.

Podívejme se na vlastnosti účelové autopůjčky:

- vlastnictví vozu – ihned po úhradě vozu

- pojištění vozu – podle podmínek ve smlouvě

- omezení v provozování auta – většinou ne

- náklady na tento druh financování auta – nejnižší ze všech forem dluhového financování

- možnosti prodeje auta – omezená

- dopady na rodinný rozpočet – pravidelné a předem dané měsíční splátky

- jak moc musíte spořit před pořízením auta touto cestou – vyplatí naspořit si na akontaci.

Nákup s autoúvěrem – výhody a nevýhody

K výhodám patří: výhodnější úroková sazba a RPSN než u běžné půjčky, okamžité vlastnictví vozidla, předvídatelné měsíční splátky, možnost rozložení splátek na delší období, menší nároky na počáteční hotovost než při koupi za hotové, transparentní podmínky účelového úvěru, někdy výhodnější pojištění, než kdybyste sjednávali individuálně (ale pozor, sjednání pojištění ve srovnávači může přinést stejnou cenu i podmínky, navíc máte širší výběr).

K nevýhodám řadíme: auto slouží jako zástava, což omezuje možnosti jeho prodeje před splacením úvěru, většinou omezený výběr pojištění, potřeba našetřit na akontaci pro získání lepších podmínek úvěru, povinnost doložit účel použití peněz, v případě nesplácení riziko ztráty vozu kvůli zástavě.

Kdy zvolit nákup auta účelovou půjčkou na auto

Nákup auta na účelovou půjčku je dobrá volba, pokud chcete výhodnější úrokovou sazbu než u běžné půjčky, a zároveň vám nevadí ručit autem za splácení. Požadavky na bonitu bývají jen průměrné.

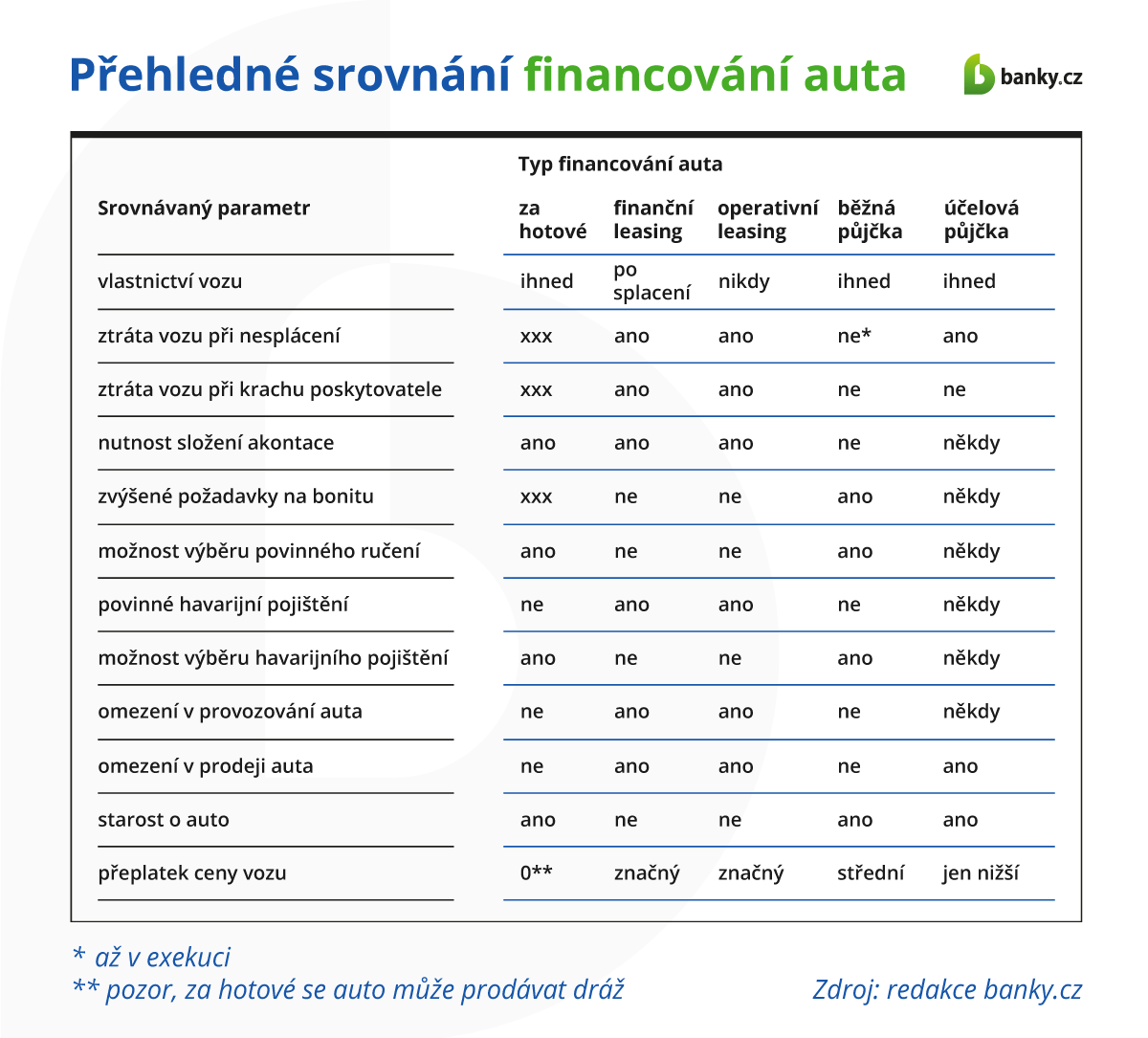

Přehledné srovnání financování auta

Informací je hodně, pojďme si je proto shrnout do přehledné tabulky. Z ní hned uvidíte, který ze způsobů financování se vám může právě teď hodit nejvíc.

Tabulka: Srovnání financování auta

typ financování auta srovnávaný parametr | za hotové | finanční leasing | operativní leasing | běžná půjčka | účelová půjčka |

vlastnictví vozu | ihned | po splacení | nikdy | ihned | ihned |

ztráta vozu při nesplácení | xxx | ano | ano | ne (až v exekuci) | ano |

ztráta vozu při krachu poskytovatele | xxx | ano | ano | ne | ne |

nutnost složení akontace | ano | ano | ano | ne | někdy |

zvýšené požadavky na bonitu | xxx | ne | ne | ano | někdy |

možnost výběru povinného ručení | ano | ne | ne | ano | někdy |

povinné havarijní pojištění | ne | ano | ano | ne | někdy |

možnost výběru havarijního pojištění | ano | ne | ne | ano | někdy |

omezení v provozování auta | ne | ano | ano | ne | někdy |

omezení v prodeji auta | ne | ano | ano | ne | ano |

starost o auto | ano | ne | ne | ano | ano |

přeplatek ceny vozu | 0 * | značný | značný | střední | jen nižší |

*pozor, za hotové se auto může prodávat dráž

Zdroj: redakce banky.cz

Pamatujte, že sjednat lze i půjčku na ojeté auto, stejně tak leasing.

Často se ptáte

Jak se způsob financování promítne do prodejní hodnoty vozu?

Nákup za hotov a na běžnou půjčku se v prodejní hodnotě auta nijak neprojeví. Bude záležet jen na tom, v jakém stavu auto bude a jak brzy se jej rozhodnete prodat.

Nákup na finanční leasing a na autopůjčku vám umožní vůz prodat, až jej splatíte. Mezitím auto dost zestárne, a to sníží jeho prodejní cenu.

Při operativní leasingu auto nikdy nebude vaše, proto jej ani nepůjde prodat.

Jsou nějaké možnosti předčasného splacení?

Všechny varianty dluhového financování spadají do kategorie spotřebitelského úvěru (pokud auto pořizujete pro osobní potřeby). To také znamená, že svůj závazek můžete kdykoliv předčasně splatit. Jen o tom musíte předem písemně informovat poskytovatele úvěru, a počítat s poplatkem za předčasné splacení.

Zdarma předčasné splacení je častější u neúčelových půjček. A doporučujeme zohlednit podmínky předčasné splátky při výběru jakéhokoliv úvěru, nejen u autopůjčky.

Kdy je výhodnější vzít si auto na leasing a kdy na půjčku?

Stačí nahlédnout do naší srovnávací tabulky, a vybrat tu možnost, která vám podle porovnávaných vlastností a podmínek vyjde výhodněji. U každého zájemce o auto je totiž řešení pro tuhle otázku individuální.