Porovnání bankovních produktů

Hledáte spořicí účet s nejvyšším úrokem, běžný účet bez poplatků či spotřebitelský úvěr s nejnižším RPSN? Portál Banky.cz Vám přináší zdarma přístup do největší české databáze bankovních produktů. Pojďme se blíže podívat, jak s databází pracovat a jak si najít pro sebe co nejvýhodnější bankovní produkt.

Do databáze lze vstoupit přímo s titulní strany portálu banky.cz kliknutím na jednu z devíti kategorií bankovních produktů: běžný účet, jistotní účet, spořící účet, termínovaný vklad, vkladní knížka, kreditní karta, půjčka, mikropůjčka, hypoteční úvěr a stavební spoření, viz obrázek 1.1 a červeně ohraničený vstup.

Obrázek 1.1

Běžný účet

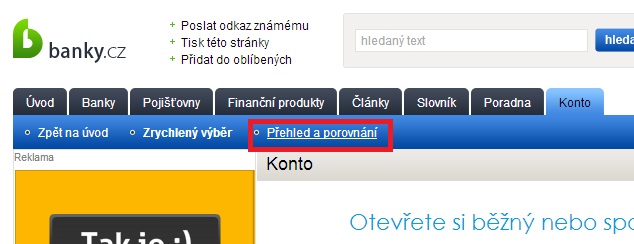

Dnes se blíže podíváme na běžný účet. Po klinutí na ikonu „Konto“ se dostaneme na stránku se zrychleným výběrem, kde mimo několika náhodně vybraných produktů v levém sloupci najdeme ještě detailní popis typu produktu od redakce banky.cz a pravděpodobně i něco málo reklamy (díky jejímu strpení máte zase všechny služby portálu banky.cz zadarmo, což se určitě vyplatí). Pro vstup do databáze klikneme na „Přehled a porovnání“, označeno červeně, viz obrázek 1.2.

Obrázek 1.2

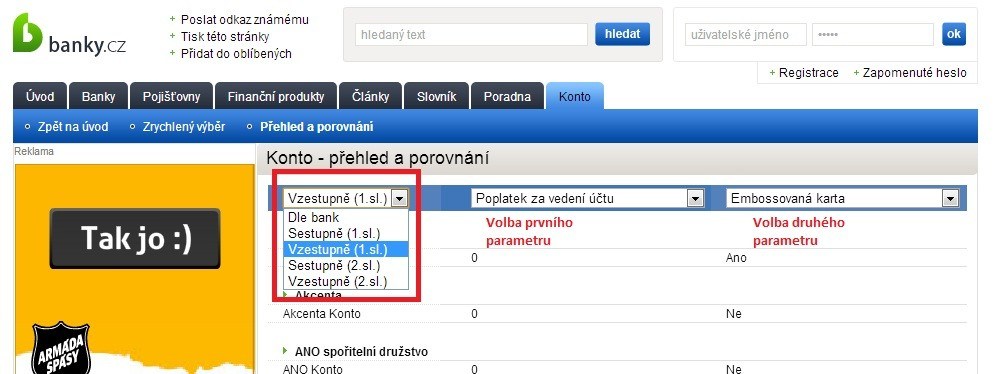

A jsme konečně v databázi. V levém sloupečku „Produkty“ jsou seřazeny abecedně dle bank všechny běžné účty nabízené všemi bankami, stavebními spořitelnami a družstevními záložnami v ČR. Uprostřed stránky vidíme druhý velký seznam „Konto – přehled a porovnání“, kde si můžeme nechat běžné účty seřadit sestupně či vzestupně dle námi zvoleným parametrů. Tedy zvolíme si první a druhý parametr, např. „poplatek za vedení účtu“ a „embosovaná karta“, vybereme „seřadit vzestupně dle prvního parametru“ a hned vidíme výsledek. Máme seřazené všechny nabízené běžné účty dle měsíčního poplatku za vedení a vidíme, která banka nám k účtu dá embosovanou platební kartu (místo obyčejnější elektronické).

Obrázek 1.3

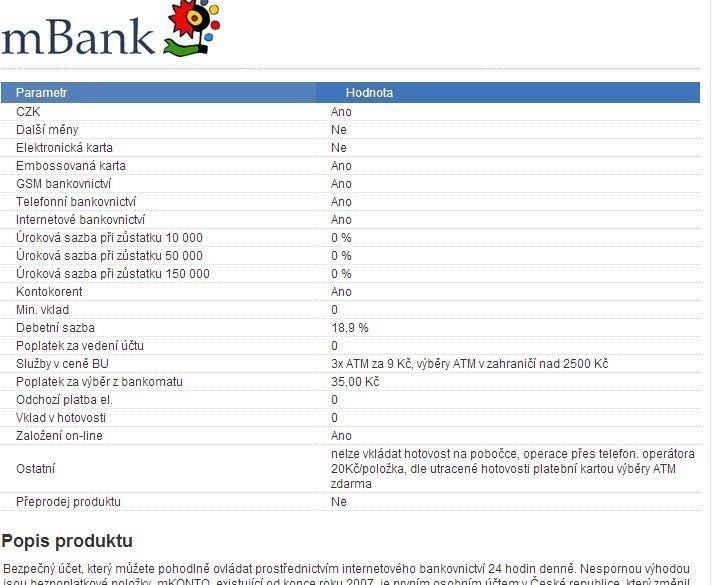

Na každý produkt v seznamu je možné kliknout pro více detailů, což je praktické, neboť rázem máme zobrazen námi zvolený produkt se všemi sledovanými parametry, viz obrázek 1.4. Na příkladu konta od mBank vidíme, že je možné ho vést pouze v českých korunách, dostaneme embosovanou kartu, máme k dispozici všechny kanály přímého bankovnictví, je možné si sjednat kontokorent se sazbou 18,9%, není vyžadován minimální zůstatek na účtu, měsíční poplatek za vedení účtu je 0Kč, 3 výběry z libovolných bankomatů (ATM) v tuzemsku jsou za 9kč, další pak za 35Kč, přičemž při útratě platební kartou máme možnost získat i ony první tři výběry za 0kč místo 9Kč, odchozí platby zdarma, možnost založení produktu on-line. Parametry uzavírá propagační text banky.

Obrázek 1.4

Vždy se snažíme ctít princip fair play, tedy např. je-li vedení běžného účtu zdarma podmíněno běžně splnitelnou podmínkou (např. minimální zůstatek na účtu 100Kč), je v kolonce „poplatek za vedení účtu“ uvedeno 0Kč a v kolonce „ostatní“ je popsána ona podmínka. Naopak pakliže by bylo bezplatné vedení konta podmíněno běžně nedostupnou podmínkou (např. obrat na účtu 25 000 Kč/měsíc), je účet veden jako zpoplatněný a v kolonce „ostatní“ je popsána možnost získání produktu zdarma.

Více tipů na ideální bankovní účet a banku naleznete v článku „Ideální banka a její produkty“.

Hodnocení všech bank, stavebních spořitelen a družstevních záložen naleznete v článcích „Hodnocení bank, stavebních spořitelen a družstevních záložen 1“ a „Hodnocení bank, stavebních spořitelen a družstevních záložen 2“.

V dalších dílech našeho seriálu „Porovnání bankovních produktů“ se blíže podíváme na porovnání spořicích a úvěrových produktů.