![[FOTONÁVOD] Příspěvek na bydlení %current-year%](/Grace/Projects/Bankycz/Design/Images/LogoV2.svg "[FOTONÁVOD] Příspěvek na bydlení %current-year%")

Příspěvek na bydlení 2025: Fotonávod krok za krokem

Máte nárok na příspěvek na bydlení? A pokud ano, jak o něj požádat? Je to složité? Dá se to zvládnout online, nebo musíte nějak jet a čekat fronty na úřadech? Vše se dozvíte v našem článku. Připravili jsme pro vás podrobný fotonávod se snímky obrazovky, jak o příspěvek na bydlení požádat, krok za krokem. A ukážeme vám, zda na příspěvek máte nárok, či nikoliv. Pojďme na to!

Kdo má nárok na příspěvek na bydlení v roce 2024

„Máme poměrně jednoduché kritérium nároku na tuto dávku,“ říká Petr Jermář, specialista na finance portálu banky.cz. A dodává: „Příspěvek na bydlení může získat každý, kdo má v bytě trvalý pobyt a jeho náklady na bydlení přesahují 30 % příjmů domácnosti (v Praze 35 %). Zároveň těchto 30 % příjmů (výdaje na bydlení) musí být částka nižší než tzv. normativní náklady stanovené zákonem. Příjem domácnosti se aktualizuje každé 3 měsíce. Do nákladů na bydlení se započítává nájemné nebo srovnatelné náklady, energie, vodné a stočné, odvoz odpadu a vytápění. U vlastníků nemovitostí se započítávají také náklady za správu domu a opravy“.

Jak se vypočítává výše příspěvku na bydlení

Příspěvek na bydlení tvoří částka vypočtená jako rozdíl mezi skutečné zjištěnými náklady na bydlení mínus 30 % z příjmu domácnosti. Jak vysoký by mohl být právě pro vaši domácnost? To snadno zjistíte v naší kalkulačce příspěvku na bydlení pro rok 2024.

Jaké příjmy se započítávají do žádosti o příspěvek na bydlení

Do výpočtu příspěvku se podle informací MPSV započítávají čisté příjmy ze:

- závislé činnosti

- podnikání

- pronájmu

- dávek nemocenského a důchodového pojištění

- podpory v nezaměstnanosti

- výživného

- rodičovského příspěvku

- přídavku na dítě.

Důležité vědět: nezapočítávají se sem příjmy ze závislé činnosti u nezaopatřených dětí (studentské brigády a úvazky).

Žádost? Online v aplikaci, přes datovou schránku nebo papírově

Žádost o příspěvek na bydlení můžete podat několika cestami. Konkrétně je vyjmenováváme tady. Teď se zaměříme na online podání žádost, přes aplikaci Jenda.

Nebojte, netřeba nic stahovat do počítače, ani do mobilu. Je to aplikace webová, pod Ministerstvem práce a sociálních věcí, podobně jako MojeDaně pod Finanční správou. Stačí jen kliknout, a jste v aplikaci (viz níže).

- První částí procesu je vyplnění a odeslání žádosti. V ní se vyplňují jen základní údaje o domácnosti a bydlení. To je jednorázový proces.

- Druhou částí jsou přílohy k žádosti, viz následující kapitolka. Přikládají se příjmy, výdaje, potvrzení o studiu, o evidenci na úřadu práce atp. Každý dokládá jen to, co se jej týká. Přílohy budete podávat opakovaně, co 3 měsíce. Proč? Vysvětlíme v kapitolce “Jaké jsou povinnosti po získání příspěvku?”.

Dokumenty k žádosti o příspěvek na bydlení stáhnete v PFD

Druhým krokem je vyplnění a odeslání dokumentů, kterými potvrzujete svůj nárok na dávku. Rozdělené jsou do dvou skupin. První skupinu (2 ks) budete muset vyplnit vždycky, tu druhou jen v případě, že se vás týká.

1. skupina – vždy vyžadované přílohy

2. skupina – formuláře, které přidat můžete, ale nemusíte: podle toho, zda odpovídají vaší situaci:

- prohlášení osob bez příjmů

- prohlášení osob, které neuhrazují náklady na své potřeby společně se žadatelem

- doplňující údaje o osobách k žádosti o příspěvek na bydlení

- výživné

- potvrzení o studiu

- potvrzení o vedení v evidenci úřadu práce

- potvrzení o neschopnosti přípravy na povolání

- potvrzení o zdravotním stavu nezaopatřeného dítěte.

Můžu žádat o příspěvek na bydlení zpětně?

Ano, je to možné. „O příspěvek na bydlení lze žádat až tři měsíce zpětně od data podání žádosti. Musíte doložit příjmy a náklady na bydlení za předchozí kalendářní čtvrtletí. Žádost podáváte na úřadu práce v místě trvalého bydliště. Příspěvek může být přiznán od měsíce, ve kterém byla podána žádost. Pokud úřad uzná nárok, tak ze předchozí tři měsíce dostanete příspěvek zpětně v jedné částce,“ doplňuje Miroslav Majer, CEO portálu banky.cz.

Jaké jsou povinnosti po získání příspěvku?

Povinností je tu po získání příspěvku hned několik, ale nejdená se o nic náročného:

- protože se situace může během roku měnit, údaje o příjmech a nákladech musíte pravidelně aktualizovat (každé tři měsíce)

- u starších dětí (15 a více let) budete každoročně přikládat aktuální doklad o studiu

- kdykoliv se v domácnosti změní cokoliv, co jste vyplňovali a dokládali, změnu musíte nahlásit. Například když už nejste nezaměstnaní, skončila rodičovská, nebo když vaše dítě už není závislou osobou (už dostudovalo).

Jaký druh bydlení je podporován příspěvkem na bydlení?

Na příspěvek na bydlení mají nárok domácnosti ve všech typech bydlení, když splní podmínku více než 30% podílu normativních nákladů na bydlení na jejich příjmech. Žádat můžete, ať jste ve vlastním, v nájmu nebo v družstevním bydlení.

Fotonávod krok za krokem, jak o příspěvek na bydlení zažádat online

Podívejme se, jak se dostat do aplikace Jenda a v ní si online vyplnit žádost o příspěvek na bydlení. Je to proces na několik minut, maximálně desítek minut. Můžete žádost během vyplňování uložit, a pokračovat, až si seženete vyžadované doklady. Třeba doklad o studiu vašeho staršího dítěte.

Krok 1

Do příspěvku na bydlení se dostanete proklikem přes tento odkaz, na obrazovce bude, co visíte na obrázku 1. A budete pokračovat, jak je znázorněno v obrázcích 2-12.

Obrázek 1: MPSV.cz - Žádost o příspěvek na bydlení

Zdroj: https://www.mpsv.cz/-/zadost-o-prispevek-na-bydleni

Krok 2

Kliknutím na „Vyplnit“ na úvodní obrazovce se dostanete vstupní stránku do klientské zóny MPSV. Odsud se chodí do aplikace Jenda.

Obrázek 2: Úvodní strana aplikace Jenda pro nového klienta

Zdroj: https://jenda.mpsv.cz/

Krok 3

Následuje přihlášení do aplikace. Přihlásit se můžete i bankovní identitou. Tu máte aktivní, pokud jste klientem některé z bank, co ji poskytují, a pokud jste si ji cíleně nedeaktivovali. Zde je seznam bank, které dnes už bankovní identitu umějí.

Obrázek 3: Přihlášení do aplikace Jenda

Zdroj: https://jenda.mpsv.cz/ po kliknutí na ikonu „Přihlásit“

Krok 4

Který ze souhlasů následně poskytnete, je jen a je jen na vás, viz níže v obrázku. Jakmile provedete, budete přihlášeni do aplikace Jenda. Ta si o vás bude moci načíst všechny údaje, co jsou součástí přihlašovací cesty, jakou jste zvolili.

Obrázek 4: Souhlas s předáním údajů do aplikace

Zdroj: https://jenda.mpsv.cz/ po kliknutí na ikonu „Přihlásit“

Krok 5

Pokud Jendu ještě nepoužíváte, vyzve vás aplikace k nastavení tak, ab vám mohl pomoci vyplnit všechna vaše (i budoucí) žádosti a formuláře. Systém vám ukáže informace z bankovní identity, a vy je potvrdíte (nebo upravíte). Půjde o:

- bydliště, korespondenční adresu (přednost má datová schránka)

- jak s vámi komunikovat během procesu vyřizování žádosti (SMS nebo e-mail)

- kam posílat peníze z úspěšně vyřízených žádostí (bankovní účet, poštovní poukaz nebo bankovní čet v zahraničí).

Obrázek 5: Nastavení aplikace Jenda

Zdroj: https://jenda.mpsv.cz/prehled

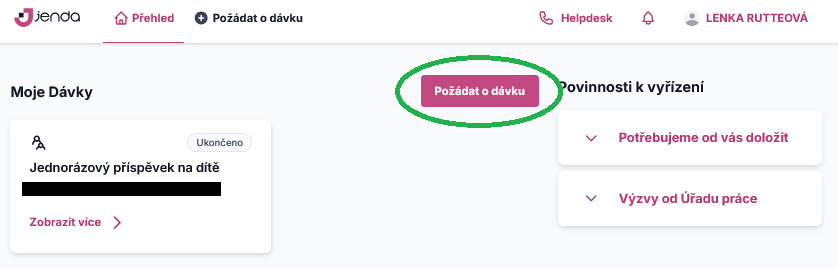

Krok 6

Systém automaticky načte informace o dětech. A nabídne všechny dávky, o něz lze v Jendovi požádat: příspěvek na dítě, rodičovský příspěvek a příspěvek na bydlení. Nejprve ale musíte kliknout na „Požádat o dávku“. Viz níže v obrázku.

Obrázek 6: Přehled v aplikaci, po načtení údajů

https://jenda.mpsv.cz/prehled

Krok 7

Z rozcestníku dávek vyberte příspěvek na bydlení. Případně se sem pak můžete vrátit i k jiné žádosti, jestliže splňujete podmínky pro její poskytnutí. A ano, jste-li na mateřskou, rodičovskou si opravdu můžete vyřídit odsud.

Obrázek 7: Výběr mezi dávkami, o něž můžete požádat prostřednictvím aplikace Jenda

Zdroj: https://jenda.mpsv.cz/davky

Krok 8

První věc, kterou budete muset (jen) ověřit, je adresa bydlení, na které chcete čerpat příspěvek. Systém vám ukáže adresu, na níž máte hlášen trvalý pobyt. Na stránce se také dozvíte spoustu detailů, třeba co ještě budete potřebovat obstarat pro to, abyste mohli žádost dokončit a odeslat.

Obrázek 8: Úvodní strana žádosti o příspěvek na bydlení

Zdroj: https://jenda.mpsv.cz/pbyd/

Krok 9

A teď už se dostanete k samotné žádosti. Vyplňovat ji budete postupně v těchto krocích:

- žádost

- společně posuzované osoby

- doložení dokumentů

- údaje o žadateli

- kontrola údajů.

Vyplněním a odesláním žádosti budete mít hotovou první polovinu procesu. Tou druhou pak bude doložení vašich příjmů a výdajů na bydlení. Ale výzva k tou se vám objeví až po vyplnění následující části žádosti.

Obrázek 9: Postup žádosti, krok první

Zdroj: https://jenda.mpsv.cz/pbyd/zadost/byt

Krok 10

Postupně vyplňujete jednotlivé kolonky tak, jak si o to aplikace říká. Jakmile jste vyplnili, jen dole kliknete na „Pokračovat“, stejně jako v předchozích krocích.

Obrázek 10: Postup žádosti, krok druhý

Zdroj: https://jenda.mpsv.cz/pbyd/zadost/byt

Krok 11

Třetí v pořadí bude doložení dokumentů. Systém vám přesně ukáže, jaké dokumenty od vás MPSV potřebuje, aby mohla posoudit váš nárok na příspěvek na bydlení a jeho výši.

U dalšího pracujícího dospělého v rodině můžete využít funkci přímého oslovení aplikací Jenda, s žádostí o vyplnění jeho údajů a dokumentů. V e-mailu nebo v SMS mu přijde i link, kam klikne a začne vyplňovat. Jen je u této osoby potřeba kliknout na „ano“ (pozor: v obrázku 11 je zakliknuté „ne“) a vyplnit kontakt na tuto osobu (manžela, partnera, ale třeba i již pracující potomek, pokud stále bydlí u vás).

Obrázek 11: Postup žádosti, krok třetí

Zdroj: https://jenda.mpsv.cz/pbyd/zadost/byt

Krok 12

A pak už jen zkontrolujete údaje o sobě jakožto žadateli o dávku (jistě již netřeba ilustrovat prostřednictvím snímků obrazovky, většina obsahu by stejně byla začerněná). Jakmile žádost odešlete, systém vám ukáže, jako doklady bude požadovat k tomu, aby propočetl váš nárok na dávku a na její případnou výši. Seznam uvidíte na úvodní obrazovce dávek, viz obrázek 11.

U každého z vás bude seznam příloh trochu jiný, stejné budou jen první dvě položky ze seznamu v úvodu článku: náklady na bydlení a čtvrtletní příjem domácnosti.

Doklady budete přikládat buď rovnou v elektronické podobě (jestliže umíte PDF vypsat v počítači a do Acrobat Reader si vložíte svůj podpis). Nebo si PDF formuláře vytiskněte, vyplňte ručně, vyfoťte a pak fotku (nebo sken) nahrajte do aplikace. Formuláře v PDF si můžete stáhnout z odkazů v horní části článku.

Obrázek 12: Seznam příloh, které budete muset k žádosti doložit

Zdroj: https://jenda.mpsv.cz/davky

Systém po vás bude chtít doložit nejen příjmy, ale i výdaje na bydlení. Nestačí je jen vypsat, ale reálně doložit, nejlépe vyúčtováním, fakturou nebo třeba i razítkem a podpisem dodavatele. Většina dodavatelů nabízí aktuální vyúčtování online, v zákaznickém profilu, takže i tohle dokládání si zvládnete zajistit během chvilky.

Kdy začíná úřad žádost vyřizovat a co když ji vyplníte špatně?

Dokud nebude žádost úplná (se všemi vyžadovanými doklady), úřad ji nezačne vyřizovat. Lhůta pro vyřízení mu začne běžet, až k žádosti připojíte všechny v aplikace vyžadované doklady.

Bude-li v nich chyba nebo nebudou dostatečné, případně bude chyba v žádosti, nevadí. Úřad vás na to upozorní a vyzve vás k nápravě situace. Přesně vám vyjmenuje, co máte udělat jinak, co ještě doplnit. Z žádosti proto vůbec nemějte strach, je to zbytečné!

Mohlo by vás také zajímat, jak je možné požádat o zvýšení rodičovského příspěvku v roce 2025.

Často se ptáte

Jak dlouho trvá vyřízení žádosti o příspěvek na bydlení?

Úřady mají na jeho zpracování 30 dní. Ale může to být i rychlejší proces, podle velikosti obvodu a počtu domácností, které právě zasílají svou žádost o jakoukoliv dávku.

Jaké jsou nejčastější důvody zamítnutí příspěvku na bydlení?

Jedinou možností zamítnutí je nesplnění podmínky příspěvku na bydlení. Zopakujme, že nárok na něj mají domácnosti, co mají „v bytě trvalý pobyt a jejich náklady na bydlení přesahují 30 % jejich příjmů (v Praze 35 %). Zároveň těchto 30 % příjmů (výdaje na bydlení) musí být částka nižší než tzv. normativní náklady stanovené zákonem.“

Úřad může pozastavit vyřízení žádosti o příspěvek na bydlení, dokud nedodáte potřebné dokumenty v ve vyžadované kvalitě vyplnění.

Můžu kombinovat příspěvek na bydlení s jinými dávkami?

Ano, kombinovat je můžete, příspěvek na bydlení se nevylučuje s žádnou dávkou státní sociální podpory a ani s dávkou pomoci v hmotné nouzi.