Tři způsoby, jak vám spot může vydělávat

Většina Čechů je zvyklá, že cena za silovou elektřinu je fixní. Domácnosti a firmy tedy za spotřebu platí stejně, ať je den nebo noc, zima nebo léto. Existuje ale alternativa a tou jsou spotové ceny elektřiny. Vyznačují se tím, že neplatíme fixní sazbu, ale cena elektřiny se každou hodinu mění podle nabídky a poptávky. V praxi to tak znamená, že nejlevnější elektřina může být například v noci nebo uprostřed dne a nejdražší naopak v ranních nebo večerních špičkách, kdy jsme všichni doma.

Spotová elektřina rozhodně není loterie. Se spotem se dá velmi dobře plánovat, jelikož ceny známe vždy po poledni den předem. To nám umožňuje jednak více využívat elektřinu z obnovitelných zdrojů, ale také hodně ušetřit.

Dnes se zaměříme na způsoby, jak vám může spot nejen ušetřit, ale i vydělávat peníze. Jaké to jsou?

Nižší cena elektřiny oproti fixu

Tím prvním je samozřejmě nižší cena elektřiny, kterou můžeme na spotu platit. Pokud budeme se spotem chytře pracovat, můžeme elektřinu spotřebovávat v časech, kdy je levnější než fixní sazby. To nastává ve chvílích, kdy lidé obecně ze sítě moc neodebírají, protože například spí nebo jsou v práci. Pokud si v takových časech zatopíme nebo si ohřejeme vodu, můžeme dosáhnout znatelného rozdílu. Voda a topení mají totiž na svědomí zhruba 80 % spotřeby elektrické energie v domácnosti a zároveň je tato spotřeba vysoce flexibilní je snadné je přesunout do prakticky jakékoliv části dne. Velkých úspor můžeme docílit třeba i načasováním nabíjení elektromobilu nebo vytápění sauny.

Pokud se podíváme na data za uplynulý rok, zjistíme, že spotové ceny elektřiny byly výhodnější než fixní o celých 52 %. Silová elektřina byla tedy o více než polovinu levnější na spotu než na fixním tarifu.

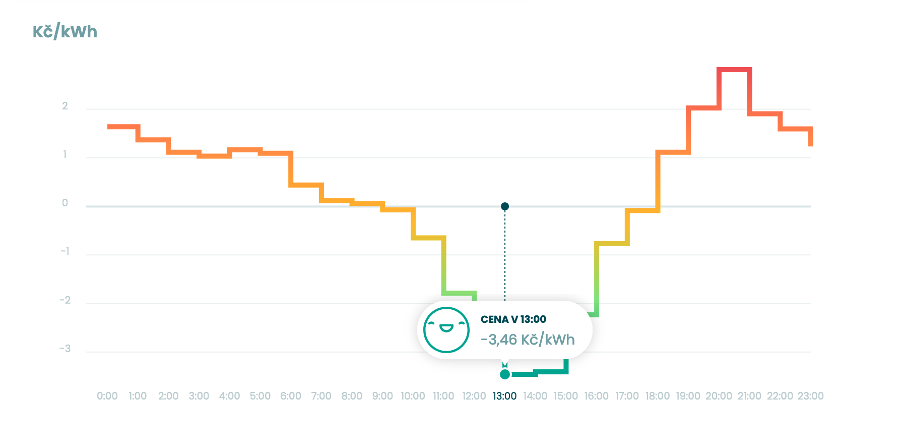

Spotřeba za záporné ceny

S negativními cenami se setkáváme nejčastěji tehdy, když je nízká poptávka po elektřině a přitom vyrábí hodně zdrojů. Typicky o slunných víkendech. Dostatek elektřiny z obnovitelných zdrojů by nám umožnil vypnout uhelné elektrárny. Pro ty je ale výhodnější nepřerušit výrobu a raději spotřebiteli zaplatit za odběr elektřiny. Podívejte se třeba na tento graf cen elektřiny z 12. 5. tohoto roku.

Pokud byste odebírali ze sítě v tuto neděli v jednu hodinu odpoledne, dostávali byste za každou kWh zaplaceno 3,46 Kč. I zde je však samozřejmě potřeba počítat s cenou distribuce a ostatními variabilními poplatky.

Prodej přetoků

V neposlední řadě vám spotový režim umožní výhodnější prodej přetoků do sítě. I tady můžete s fluktujícími cenami chytře pracovat. Výše jsme se podívali na časy, kdy je elektřina typicky levná. Naproti tomu jsou denní doby, kdy je velmi drahá. To nastává nejčastěji ráno a večer, kdy jsou lidé doma. Pokud máte baterii, tak právě to jsou chvíle, kdy se může vyplatit elektřinu do sítě dodávat, protože za ni dostanete nejvíce zaplaceno. Abyste ale elektřinu neprodávali lacině v době, kdy je dobré ji spíše nakupovat, využijte některý ze systémů chytrého řízení, jako je například Proteus společnosti Delta Green. Umožní vám manuálně nastavovat, zda si chcete elektřinu uchovávat, nakupovat nebo prodávat. Jeho největší hodnota ale tkví v chytrém algoritmu, který vše řídí bez starostí za vás. Je dostupný pro všechny zákazníky Delta Green, takže starosti s manuálním řízením můžete díky němu hodit za hlavu.

TIP: Podívejte se, jak na nízkoenergetické bydlení.

Jak vidíte, na spotu se dá hodně ušetřit, ale i vydělat. Ať už se rozhodnete na vlnách spotu surfovat sami nebo s pomocí chytrého řízení, může se vám to hodně vyplatit.