Hledáte spořicí účet s nejvyšším úrokem, běžný účet bez poplatků či spotřebitelský úvěr s nejnižším RPSN? Portál Banky.cz Vám přináší zdarma přístup do největší české databáze bankovních produktů. Pojďme se blíže podívat, jak s databází pracovat a jak si najít pro sebe co nejvýhodnější bankovní produkt.

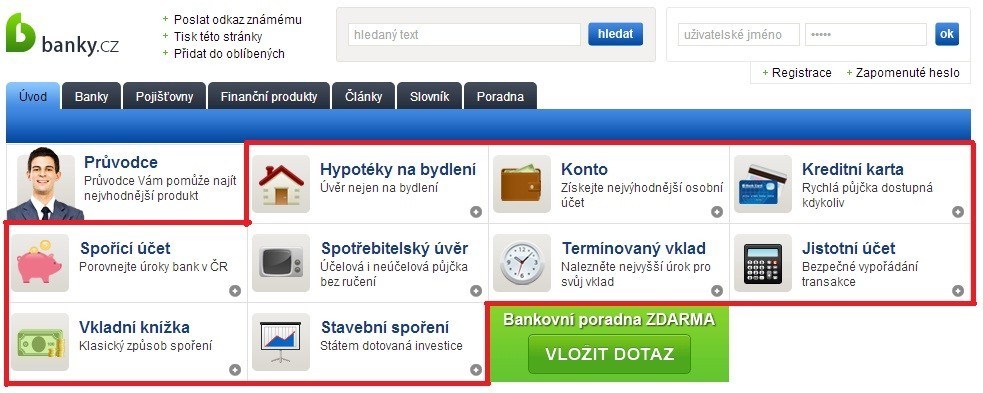

Do databáze lze vstoupit přímo s titulní strany portálu banky.cz kliknutím na jednu z devíti kategorií bankovních produktů: běžný účet, jistotní účet, spořící účet, termínovaný vklad, vkladní knížka, kreditní karta, půjčka, mikropůjčka, hypoteční úvěr a stavební spoření, viz obrázek 1.1 a červeně ohraničený vstup.

Obrázek 1.1

Běžný účet

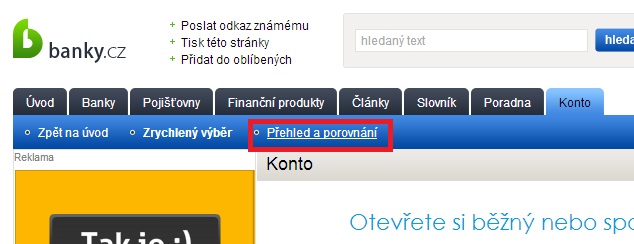

Dnes se blíže podíváme na běžný účet. Po klinutí na ikonu „Konto“ se dostaneme na stránku se zrychleným výběrem, kde mimo několika náhodně vybraných produktů v levém sloupci najdeme ještě detailní popis typu produktu od redakce banky.cz a pravděpodobně i něco málo reklamy (díky jejímu strpení máte zase všechny služby portálu banky.cz zadarmo, což se určitě vyplatí). Pro vstup do databáze klikneme na „Přehled a porovnání“, označeno červeně, viz obrázek 1.2.

Obrázek 1.2

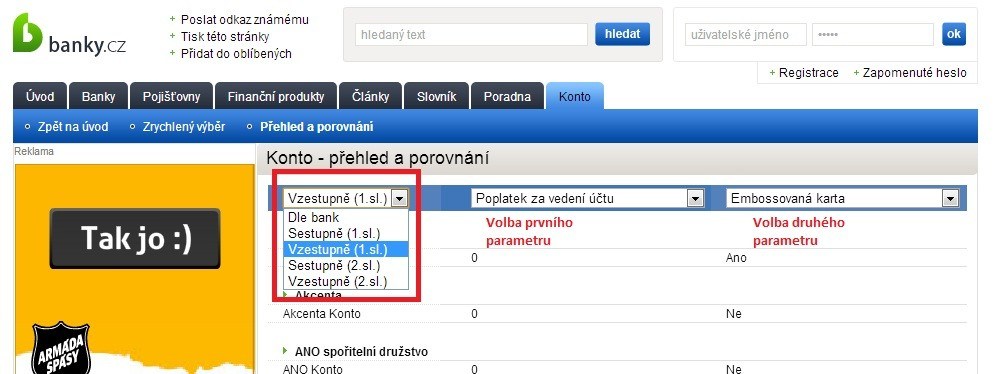

A jsme konečně v databázi. V levém sloupečku „Produkty“ jsou seřazeny abecedně dle bank všechny běžné účty nabízené všemi bankami, stavebními spořitelnami a družstevními záložnami v ČR. Uprostřed stránky vidíme druhý velký seznam „Konto – přehled a porovnání“, kde si můžeme nechat běžné účty seřadit sestupně či vzestupně dle námi zvoleným parametrů. Tedy zvolíme si první a druhý parametr, např. „poplatek za vedení účtu“ a „embosovaná karta“, vybereme „seřadit vzestupně dle prvního parametru“ a hned vidíme výsledek. Máme seřazené všechny nabízené běžné účty dle měsíčního poplatku za vedení a vidíme, která banka nám k účtu dá embosovanou platební kartu (místo obyčejnější elektronické).

Obrázek 1.3

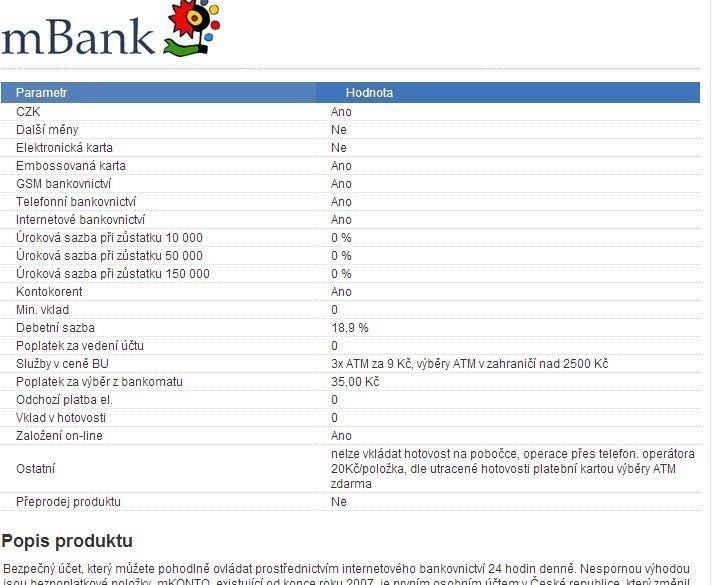

Na každý produkt v seznamu je možné kliknout pro více detailů, což je praktické, neboť rázem máme zobrazen námi zvolený produkt se všemi sledovanými parametry, viz obrázek 1.4. Na příkladu konta od mBank vidíme, že je možné ho vést pouze v českých korunách, dostaneme embosovanou kartu, máme k dispozici všechny kanály přímého bankovnictví, je možné si sjednat kontokorent se sazbou 18,9%, není vyžadován minimální zůstatek na účtu, měsíční poplatek za vedení účtu je 0Kč, 3 výběry z libovolných bankomatů (ATM) v tuzemsku jsou za 9kč, další pak za 35Kč, přičemž při útratě platební kartou máme možnost získat i ony první tři výběry za 0kč místo 9Kč, odchozí platby zdarma, možnost založení produktu on-line. Parametry uzavírá propagační text banky.

Obrázek 1.4

Vždy se snažíme ctít princip fair play, tedy např. je-li vedení běžného účtu zdarma podmíněno běžně splnitelnou podmínkou (např. minimální zůstatek na účtu 100Kč), je v kolonce „poplatek za vedení účtu“ uvedeno 0Kč a v kolonce „ostatní“ je popsána ona podmínka. Naopak pakliže by bylo bezplatné vedení konta podmíněno běžně nedostupnou podmínkou (např. obrat na účtu 25 000 Kč/měsíc), je účet veden jako zpoplatněný a v kolonce „ostatní“ je popsána možnost získání produktu zdarma.

Více tipů na ideální bankovní účet a banku naleznete v článku „Ideální banka a její produkty“.

Hodnocení všech bank, stavebních spořitelen a družstevních záložen naleznete v článcích „Hodnocení bank, stavebních spořitelen a družstevních záložen 1“ a „Hodnocení bank, stavebních spořitelen a družstevních záložen 2“.

V dalších dílech našeho seriálu „Porovnání bankovních produktů“ se blíže podíváme na porovnání spořicích a úvěrových produktů.

Mohlo by vás zajímat

Air Bank a O2 startují Unity, nabídne víc slev od PPF

Air Bank a O2, dva významní hráči na českém trhu se spojují pod značkou Unity, aby svým klientům nabídli více výhod. Program, do kterého se později zapojí i další partneři ze skupiny PPF, přináší slevy a benefity pro ty, kteří aktivně využívají služby obou společností.

Kde vyměnit neplatné koruny, eura, kuny nebo švýcarské franky? Jak dlouho je výměna možná?

Třeba jste doma našli neplatné české bankovky, třeba máte schované kuny z předchozí dovolené, a víte, že už neplatí. Co s nimi? Vyhodit je jako bezcenné, nebo půjdou ještě vyměnit za platnou měnu? A kolik taková výměna stojí? Vše potřebné se dozvíte tady.

Nová banka v ČR: Partners Banka by mohla mít licenci již v létě

Podle informací, které médiím sdělují zástupci Partners, by se mělo již dvouleté licenční řízení u ČNB brzy chýlit ke konci. Během letních prázdnin by nová banka společnosti Partners mohla spustit svou činnost. Půjde o banku cloudovou v čistě digitálním provedení. Nabídnout chce klientům zjednodušení finančního života, ale i nabídku z celého trhu (nejen z portfolia Partners).

Komerční banka - nové bankovnictví

Popis tématu: lepší čistý design bankovnictví, vylepšení produktů, běžný účet + více tarifů - spíše obnova produktu a bankovnictví, hlavní je multiměnový účet, který je úplně nový, co je to multiměnový účet, bankomaty komerčky.

Bankovní produkty – účty a spoření

K čemu slouží účet běžný a k čemu ten spořicí? Ke kterému z nich se váže online bankovnictví a platební karta? Jaký je rozdíl mezi debetní a platební kartou? Co je termínovaný vklad, jaká jsou jeho pravidla a čím se liší od vkladní knížky? Jaký účet dostanete ke stavebnímu spoření a k čemu se využívá účet jistotní? Jak je to s chráněným účtem proti exekuci, co umějí prémiové účty a co jsou účty devizové? Má smysl zakládat účet dětský nebo účet studentský? Spousta otázek, ale odpovíme na každou z nich.

Z naší bankovní poradny

Převedení nedočerpané hypotéky na jinou nemovitost

Dobrý den, ráda bych se zeptala jak postupovat (zda je to vůbec reálné) v případě, když na hypotéku byla pořízená nemovitost (a peníze na rekonstrukci, která ještě nebyla dokončena). Je nyní možné nemovitost nabídnout na prodej a hypotéku převést na jinou nemovitost, kde by bylo nutné ještě nějakou sumu doplatit?

Dobrý den,

bude záležet na mnoha detailech, ale obecně i s tímto požadavkem na převedení hypotéky by Vám banka mohla vyjít vstříc.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎZaměstnání v bance v insolvenci

Pokračování dotazu č. 23465: Dobrý den, k této otázce a odpovědi sděluji, že jde o pozici klientského poradce.

Dobrý den,

děkuji za doplnění. S hotovostí Vás velmi pravděpodobně v exekuci/insolvenci banka pracovat nenechá. Taktéž pozice klientského poradce může být komplikovaná - informace o Vaší insolvenci bude veřejně dostupná pro všechny v ins. rejstříku. A nechat si s penězi radit od někoho kdo sám zbankrotoval nemusí být důvěryhodné. Doporučuji vše ověřit přímo u banky.

Zdanění úroků VÚB

Dobrý den, z předchozích odpovědí vyplývá, že při nepředložení daňového domicilu na Slovensku VÚB sama odvede srážkovou daň z úroků a v ČR není nutné nic dále řešit. Nicméně sama banka naopak tvrdí, že až předložením daňového domicilu se zabrání dvojímu zdanění. Prosím tedy o sdělení, z jakého ustanovení ZDP (event. smlouvy 100/2003 Sb. m. s.) plyne, že při nepředložení domicilu příjem z úroků plynoucí ze zahraničí nepodléhá zdanění v ČR včetně všech dalších povinností (daň. přiznání atd.). Děkuji.

Dobrý den,

dvojímu zdanění brání Dohoda o zamezení dvojího zdanění, kterou ČR uzavřela s mnoha zeměmi (mimo jiné i se Slovenskem). Nedoložíte-li VÚB daňový domicil, budou Vám úroky zdaněny srážkovou daní u zdroje bankou na Slovensku dle tamějších předpisů. Stále však můžeme mít za určitých okolností povinnost zmínit tyto celosvětové příjmy v DP. Je na zvážení každého klienta, nakolik se mu tato dodatečná administrativa spojená se spořením u VÚB vyplatí. Doporučuji náš srovnávač spořicích účtů.

ZOBRAZIT CELÝ DOTAZ A ODPOVĚĎMám 3 půjčky, nestíhám splácet

Dobrý den, už nevím jak dál. Mám 3 půjčky, Cofidis 310 000 Kč (splátka 5 200 Kč), Proficredit 60 000 Kč (splátka 4 400 Kč), Kamali 20 000 Kč (splátka 1 900 Kč). Vše platím včas, ale už nevím jak dál. Žádal jsem o konsolidaci v bankách, ale neuspěl jsem a potřebuji nutně snížit splátky, jinak nevím jak dál. Jsem zaměstnaný na dobu neurčitou s platem okolo 36 000 Kč. Nemám čím ručit, nemám exekuci a jsem asi 8 let po insolvenci a nechci opět zažít krach. Prosím o radu či pomoc. Děkuji

Dobrý den,

zamítnuté žádosti o refinancování a konsolidaci půjček budou v registrech viditelné ještě 6 měsíců. Po tuto dobu Vám nikdo peníze nepůjčí. Chcete-li se vyhnout insolvenci, zbývá jediné řešení - snižte výdaje na nezbytné minimum (žijte o chlebu a vodě - z příjmu 36 000 Kč byste měl být schopen splácet 11 500 Kč, byť to bude jistě nepohodlné), zkuste dočasně zvýšit své příjmy (směny a brigády navíc) a splácejte co to jde.

Pojmy ve slovníku

100% Hypotéka

Půjčka, která pokryje celou koupi. Taková je

100% hypotéka. LTV této hypotéky je 100 %, což znamená, že vám banka půjčí

peníze na celou odhadní cenu nemovitosti, kterou ručíte.

Díky 100% hypotéce tak získáte dost peněz na nákup domu či bytu nebo například na výstavbu. Zároveň ale musíte počítat s vyšším úrokem než u menších půjček. Pro banky je totiž úvěr bez spoluúčasti klienta rizikovější, a proto jsou jeho podmínky přísnější.

V současnosti navíc čeští poskytovatelé 100% hypotéky neposkytují. Česká národní banka totiž v roce 2016 zpřísnila podmínky pro získání hypotéky a jejich součástí bylo také ukončení 100% hypoték. Banky tak nabízí maximálně 90% hypotéky. Pouze u 5 % objemu poskytnutých půjček smí být LTV vyšší než 90 %.

Přesto existuje možnost, jak pomocí půjčky na bydlení získat dost peněz na úhradu celé kupní ceny nemovitosti. V podstatě tedy můžete dosáhnout na 100% hypotéku.

Jak na to? Musíte ručit více nemovitostmi. Kromě kupovaného bytu či domu to může být například nemovitost rodičů. Samozřejmě ale platí, že majitel této nemovitosti musí s ručením souhlasit.

Díky ručení více nemovitostmi se zvýší hodnota zástavy. I při 90% či menším LTV tak získáte peníze na nákup vybraného domu či bytu.

Banky navíc obvykle umožňují druhou nemovitost z hypotéky vyvázat, jakmile splatíte potřebnou část úvěru. Dál tedy ručíte pouze kupovaným domem či bytem.

Další možností je dofinancovat hypotéku dalším úvěrem. Například úvěrem ze stavebního spoření.

ZOBRAZIT CELÝ VÝZNAM80% Hypotéka

Je nejčastěji sjednávaná hypotéka z více důvodů (ČNB s ohledem na růst ceny nemovitostí a krytí bankovních rizik omezila poskytování 90% hypoték a úplně zakázala poskytovat 100% hypotéky)

Jde o hypotéku s nejvýhodnější úrokovou sazbou na trhu - v tomto segmentu je nejvyšší konkurence mezi bankami poskytujícími hypotéky.

Příklad: pokud máte odhad nemovitosti na 1.000.000,- Kč, tak vám banka poskytne 800.000,- Kč formou hypotečního úvěru za nejvýhodnějších podmínek. Z vlastních prostředků tedy financujete 200.000,- Kč.

ZOBRAZIT CELÝ VÝZNAMAkreditiv

bankou garantovaný způsob úhrady za zboží až v okamžiku, když dojde k jeho předání a kontrole kvality, resp. k potvrzení přejímacích dokumentů a doručení bance. Poskytuje jistotu i prodávajícímu, když banka předem od kupujícího zajistí peníze, nebo garantuje že kupujícímu poskytne úvěr na úhradu zboží. Nejčastěji se používá v zahraničním obchodě, ale banky umí i jeho tuzemskou variantu, nebo znaky akreditivu splňují dnes i některé garanční systémy e-shopů.

ZOBRAZIT CELÝ VÝZNAMAmerická hypotéka

Je neúčelový úvěr zajištěný zástavním právem k nemovitosti. Zpravidla je využíván klienty bank pro získání prostředků jejichž účel užití není nutné dokládat. Proto také banka požaduje vyšší LTV (Loan to Value ratio), tedy při poskytnutí nemovitosti v hodnotě 1 mil. korun např banka poskytne pouze 0,5 mil. korun hodnotu této pseudo-hypotéky.

ZOBRAZIT CELÝ VÝZNAM

KOMENTÁŘE k článku Porovnání bankovních produktů

tak to je dobre.., Komentoval(a): Martin Bily

Děkujeme, Komentoval(a): Petr Jermář